กู้บ้านเงินเหลือ ฉบับเจ้าของธุรกิจส่วนตัว เตรียมเอกสารแบบนี้ อนุมัติไวไม่ต้องยื่นซ้ำ

กู้บ้านเงินเหลือทำไมเจ้าของธุรกิจส่วนตัวกู้บ้านยากกว่าคนมีเงินเดือนประจำ

พนักงานประจำมีสลิปเงินเดือนและหนังสือรับรองการทำงานเป็นหลักฐานรายได้ที่ชัดเจน ตรวจสอบง่าย แต่เจ้าของธุรกิจส่วนตัวหรือฟรีแลนซ์ไม่มีตัวเลขรายได้ "คงที่" แบบนั้น ธนาคารจึงต้องอาศัยการดูภาพรวมกระแสเงินสดจากหลายเอกสารประกอบกันแทน เพื่อประเมินว่าอาชีพอิสระของผู้กู้มีความมั่นคงพอจะผ่อนได้ตลอดอายุสัญญาหรือไม่

สิ่งนี้สำคัญมากขึ้นไปอีกเมื่อเป็นกรณี กู้บ้านเงินเหลือ เพราะผู้กู้กำลังขอวงเงินเพิ่มจากที่มีภาระหนี้เดิมอยู่แล้ว ธนาคารจึงยิ่งพิจารณาอย่างละเอียด ว่ารายได้จากธุรกิจยังรองรับภาระหนี้ก้อนใหม่ได้จริงหรือไม่

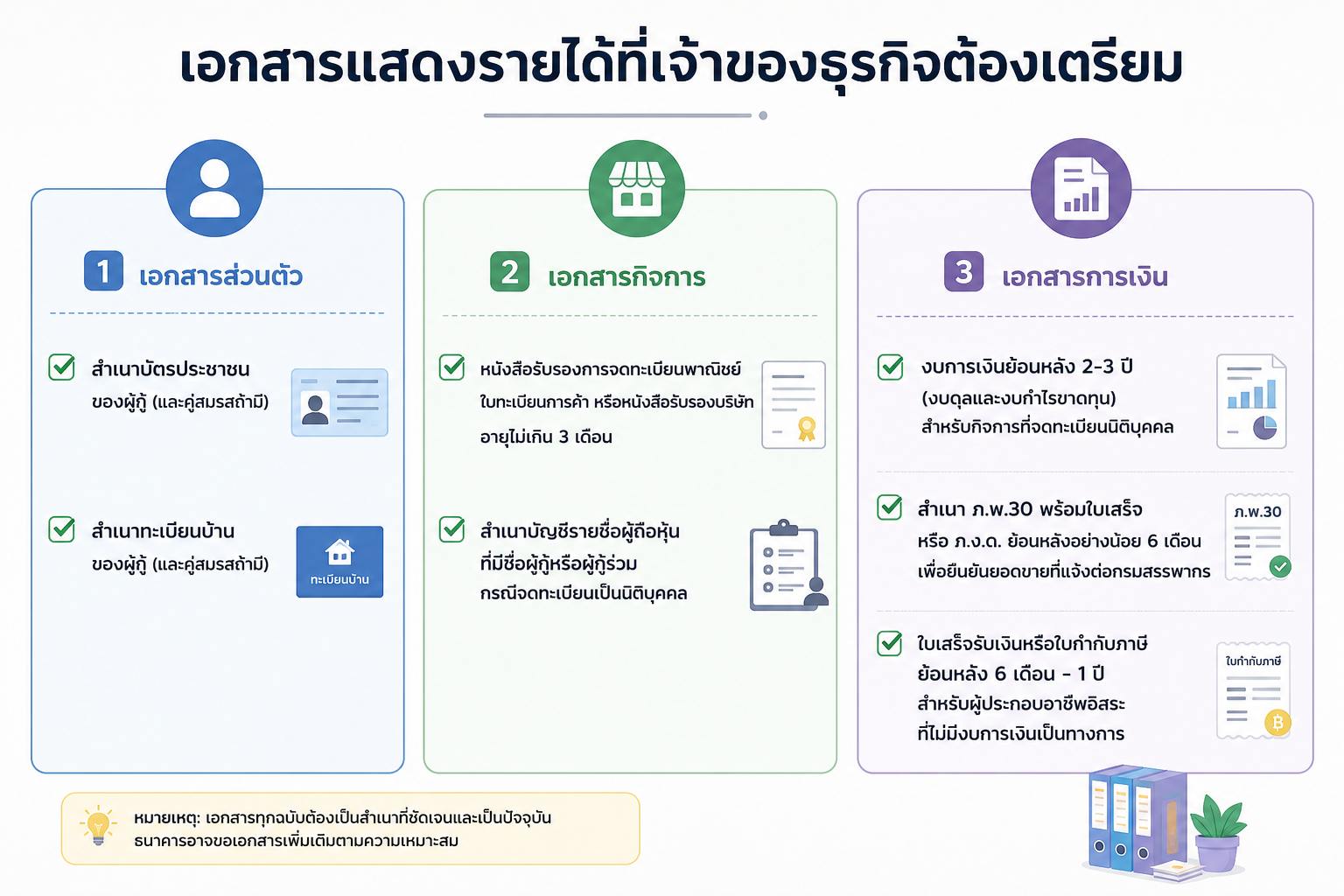

เอกสารแสดงรายได้ที่เจ้าของธุรกิจต้องเตรียม

1. เอกสารยืนยันตัวตนและกิจการ

- สำเนาบัตรประชาชนและทะเบียนบ้านของผู้กู้ (และคู่สมรสถ้ามี)

- หนังสือรับรองการจดทะเบียนพาณิชย์ ใบทะเบียนการค้า หรือหนังสือรับรองบริษัท อายุไม่เกิน 3 เดือน

- สำเนาบัญชีรายชื่อผู้ถือหุ้นที่มีชื่อผู้กู้หรือผู้กู้ร่วม กรณีจดทะเบียนเป็นนิติบุคคล

2. เอกสารการเงินของกิจการ

- งบการเงินย้อนหลัง 2-3 ปี (งบดุลและงบกำไรขาดทุน) สำหรับกิจการที่จดทะเบียนนิติบุคคล

- สำเนา ภ.พ.30 พร้อมใบเสร็จ หรือ ภ.ง.ด. ย้อนหลังอย่างน้อย 6 เดือน เพื่อยืนยันยอดขายที่แจ้งต่อกรมสรรพากร

- ใบเสร็จรับเงินหรือใบกำกับภาษีย้อนหลัง 6 เดือน-1 ปี สำหรับผู้ประกอบอาชีพอิสระที่ไม่มีงบการเงินเป็นทางการ

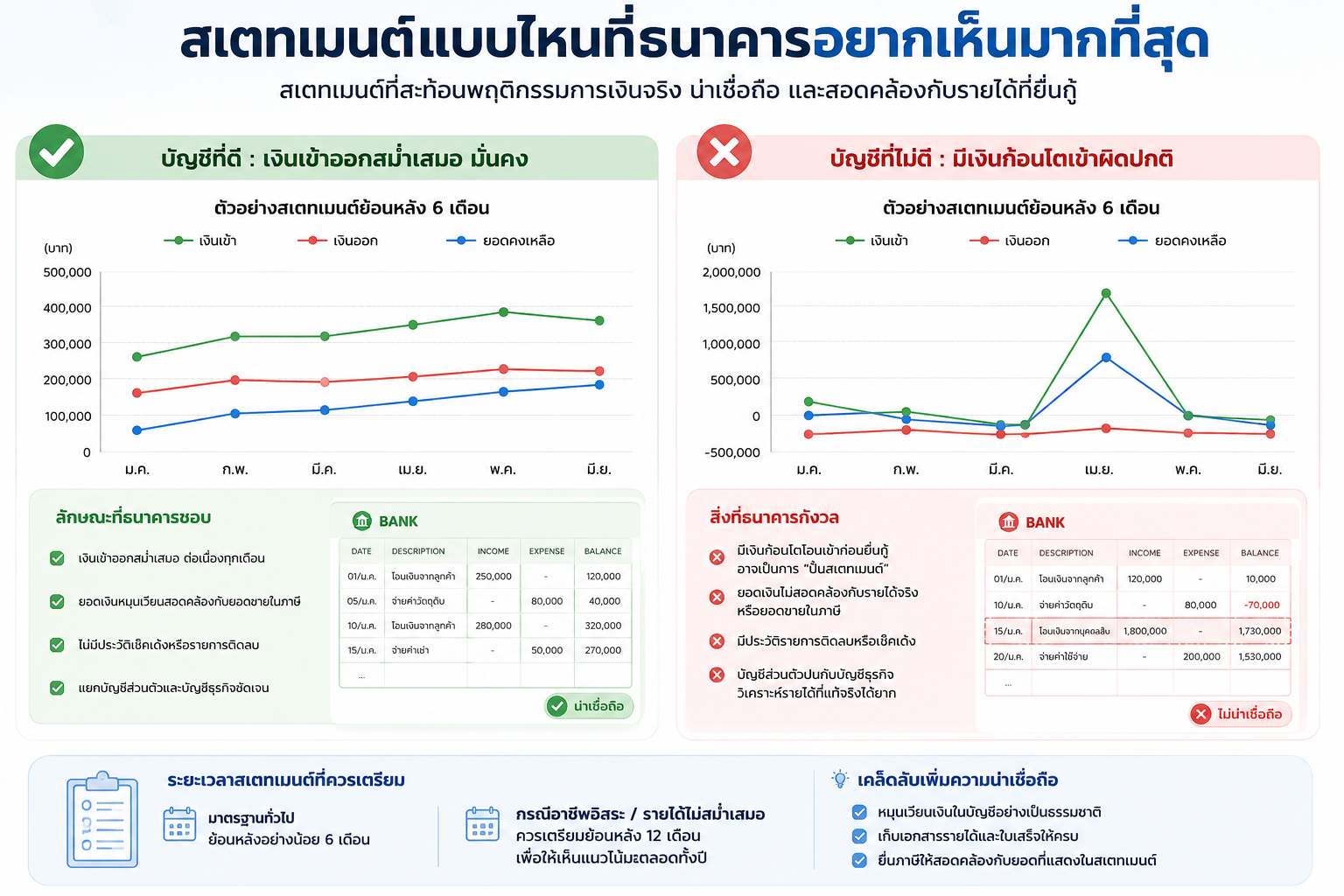

สเตทเมนต์แบบไหนที่ธนาคารอยากเห็นมากที่สุด

นี่คือหัวใจสำคัญของการยื่นกู้ในฐานะเจ้าของธุรกิจ เพราะสเตทเมนต์คือสิ่งที่สะท้อนพฤติกรรมการเงินจริงมากกว่าตัวเลขบนกระดาษ

ระยะเวลาสเตทเมนต์ที่ควรเตรียม

- มาตรฐานทั่วไป: บัญชีส่วนตัวและบัญชีกิจการ ย้อนหลังอย่างน้อย 6 เดือน ถือเป็นมาตรฐานที่หลายธนาคารเรียกดู

- กรณีอาชีพอิสระ/รายได้ไม่คงที่: บางธนาคารหรือกรณีอาชีพอิสระที่รายได้ไม่สม่ำเสมอ อาจต้องเตรียมสเตทเมนต์ย้อนหลังยาวถึง 12 เดือน เพื่อให้เห็นแนวโน้มกระแสเงินสดตลอดทั้งปี ครอบคลุมทั้งช่วงขายดีและช่วงโลว์ซีซั่น

ลักษณะสเตทเมนต์ที่ธนาคารมองว่า "น่าเชื่อถือ"

- เงินเข้าออกสม่ำเสมอ: ไม่ใช่มีเงินก้อนโตโอนเข้าครั้งเดียวก่อนยื่นกู้ เพราะธนาคารจะตั้งข้อสงสัยว่าเป็นการ "ปั้นสเตทเมนต์"

- ข้อมูลสอดคล้อง: ยอดเงินหมุนเวียนในบัญชีสอดคล้องกับยอดขายที่แจ้งในภาษี ถ้าตัวเลขต่างกันมากอาจถูกขอเอกสารเพิ่มหรือถูกปฏิเสธ

- ไม่มีรายการสะดุด: ไม่มีประวัติเช็คเด้งหรือรายการติดลบบ่อยครั้ง เพราะสะท้อนสภาพคล่องที่ไม่มั่นคง

- แยกแยะบัญชีชัดเจน: แยกบัญชีส่วนตัวกับบัญชีธุรกิจให้ชัดเจน จะช่วยให้เจ้าหน้าที่สินเชื่อวิเคราะห์รายได้ที่แท้จริงได้ง่ายขึ้น และลดโอกาสเข้าใจผิดว่ารายรับ-รายจ่ายของกิจการปนกับค่าใช้จ่ายส่วนตัว

เตรียมตัวก่อนยื่นกู้บ้านเงินเหลือ ให้ธนาคารอนุมัติไว

- จัดระเบียบบัญชีล่วงหน้าอย่างน้อย 6-12 เดือน อย่ารอจนใกล้วันยื่นกู้ค่อยมาปรับพฤติกรรมการเงิน เพราะธนาคารดูแนวโน้มย้อนหลัง การเดินบัญชีให้สม่ำเสมอตั้งแต่เนิ่น ๆ จะทำให้สเตทเมนต์ดูน่าเชื่อถือกว่ามาก

- ยื่นภาษีให้ตรงกับรายได้จริง หลายคนเจ้าของธุรกิจแจ้งรายได้ต่ำกว่าความเป็นจริงเพื่อประหยัดภาษี แต่พอถึงเวลากู้บ้านกลับกลายเป็นข้อเสียเปรียบ เพราะธนาคารคำนวณวงเงินกู้จากรายได้ที่มีหลักฐานยืนยันเท่านั้น การยื่นภาษีให้สอดคล้องกับรายได้จริงจึงเป็นการวางแผนระยะยาวที่คุ้มค่ากว่า

- คำนวณ DSR ให้รอบคอบก่อนขอเงินเหลือเพิ่ม สำหรับคน กู้บ้านเงินเหลือ ควรคำนวณภาระหนี้ต่อรายได้ (DSR) ให้ไม่เกิน 40% ของรายได้เฉลี่ยต่อเดือน โดยใช้รายได้เฉลี่ยจากสเตทเมนต์ย้อนหลัง ไม่ใช่รายได้ในเดือนที่ขายดีที่สุดเพียงเดือนเดียว เพื่อไม่ให้ประเมินความสามารถผ่อนชำระสูงเกินจริง

ตารางสรุปเอกสารสำหรับเจ้าของธุรกิจส่วนตัว

| กลุ่มเอกสาร | รายการที่ต้องเตรียม | ระยะเวลาย้อนหลัง |

|---|---|---|

| ยืนยันตัวตน | บัตรประชาชน ทะเบียนบ้าน ทะเบียนสมรส (ถ้ามี) | - |

| ยืนยันกิจการ | ทะเบียนการค้า/หนังสือรับรองบริษัท บัญชีผู้ถือหุ้น | ไม่เกิน 3 เดือน |

| การเงินกิจการ | งบการเงิน ภ.พ.30 ใบกำกับภาษี | 6 เดือน-3 ปี |

| สเตทเมนต์ | บัญชีส่วนตัว + บัญชีกิจการ | 6-12 เดือน |

| หลักประกัน | โฉนดที่ดิน/หนังสือกรรมสิทธิ์ห้องชุด | - |

FAQ คำถามที่พบบ่อยสำหรับเจ้าของธุรกิจที่อยากกู้บ้านเงินเหลือ

1. เจ้าของธุรกิจส่วนตัวต้องใช้สเตทเมนต์ย้อนหลังกี่เดือน? โดยทั่วไปธนาคารขอสเตทเมนต์ย้อนหลังอย่างน้อย 6 เดือนทั้งบัญชีส่วนตัวและบัญชีกิจการ แต่ถ้ารายได้ไม่สม่ำเสมอ ควรเตรียมย้อนหลังให้ครบ 12 เดือนเพื่อให้เห็นภาพรวมที่ชัดเจนขึ้น

2. ไม่มีสลิปเงินเดือน จะใช้อะไรแทนเพื่อยืนยันรายได้? ใช้เอกสารทางภาษี เช่น ภ.พ.30 หรือ ภ.ง.ด. ควบคู่กับสเตทเมนต์และใบเสร็จรับเงิน/ใบกำกับภาษี ย้อนหลังตามระยะเวลาที่ธนาคารกำหนด แทนสลิปเงินเดือน

3. สเตทเมนต์มีเงินเข้าออกไม่สม่ำเสมอ จะกู้บ้านเงินเหลือได้ไหม? ยังมีโอกาสได้รับอนุมัติ แต่ธนาคารอาจขอเอกสารเพิ่มเติมเพื่อพิสูจน์ที่มาของรายได้ หรืออาจลดวงเงินอนุมัติลงเพื่อความปลอดภัย ผู้กู้ควรเตรียมคำอธิบายและหลักฐานประกอบให้ครบ

4. แยกบัญชีส่วนตัวกับบัญชีกิจการจำเป็นแค่ไหน? จำเป็นมาก เพราะช่วยให้ธนาคารวิเคราะห์รายได้ที่แท้จริงของกิจการได้ง่ายและแม่นยำกว่า ลดความสับสนระหว่างรายจ่ายส่วนตัวกับรายจ่ายธุรกิจ ซึ่งส่งผลโดยตรงต่อการอนุมัติสินเชื่อ

5. ยื่นภาษีต่ำกว่ารายได้จริง จะกระทบต่อการกู้บ้านเงินเหลือหรือไม่? กระทบแน่นอน เพราะธนาคารคำนวณวงเงินกู้จากรายได้ที่มีหลักฐานยืนยันเท่านั้น หากยื่นภาษีต่ำกว่าความเป็นจริง อาจทำให้ได้วงเงินอนุมัติน้อยกว่าที่ควรจะเป็น

Another Tips & Tricks

See moreข้อดีและข้อเสียของการกู้บ้านเงินเหลือเพื่อปิดหนี้: การประเมินความเสี่ยงและภาระระยะยาว

หลายคนมองว่า กู้บ้านเงินเหลือ คือทางออกสำหรับการปิดหนี้บัตรเครดิตหรือสินเชื่อส่วนบุคคลที่ดอกเบี้ยสูง แต่ก่อนตัดสินใจ ควรเข้าใจทั้งข้อดีและความเสี่ยงที่ตามมาให้ครบถ้วนก่อน

กู้บ้านเงินเหลือ ซื้อคอนโดติดรถไฟฟ้ายังไงให้ปล่อยเช่าได้จริง ไม่เสี่ยงเป็น NPL

กู้บ้านเงินเหลือ แล้วอยากต่อยอดด้วยคอนโดติดรถไฟฟ้าสักห้อง? บทความนี้จะพาไปดูว่าทำเลไหนปล่อยเช่าได้จริง ไม่ใช่แค่ "ใกล้บีทีเอส" แล้วจะรุ่ง พร้อมวิธีเช็กความเสี่ยงก่อนที่เงินเหลือก้อนนั้นจะกลายเป็นหนี้เสียโดยไม่รู้ตัว

กู้บ้านเงินเหลือ ซื้อคอนโดติดรถไฟฟ้ายังไงให้ปล่อยเช่าได้จริง ไม่เสี่ยงเป็น NPL

กู้บ้านเงินเหลือ แล้วอยากต่อยอดด้วยคอนโดติดรถไฟฟ้าสักห้อง? บทความนี้จะพาไปดูว่าทำเลไหนปล่อยเช่าได้จริง ไม่ใช่แค่ "ใกล้บีทีเอส" แล้วจะรุ่ง พร้อมวิธีเช็กความเสี่ยงก่อนที่เงินเหลือก้อนนั้นจะกลายเป็นหนี้เสียโดยไม่รู้ตัว