ข้อดีและข้อเสียของการกู้บ้านเงินเหลือเพื่อปิดหนี้: การประเมินความเสี่ยงและภาระระยะยาว

กู้บ้านเงินเหลือกู้บ้านเงินเหลือเพื่อปิดหนี้ คืออะไร

กู้บ้านเงินเหลือเพื่อปิดหนี้ คือการนำเงินส่วนต่างที่ได้จากการขอสินเชื่อบ้านหรือคอนโดในวงเงินสูงกว่าราคาซื้อขายจริง มาใช้ โปะหนี้เดิม เช่น หนี้บัตรเครดิต สินเชื่อส่วนบุคคล หรือหนี้นอกระบบ แทนที่จะปล่อยไว้เป็นเงินสดสำรองทั่วไป

แนวคิดหลักคือการ "รวมหนี้" (Debt Consolidation) โดยเปลี่ยนหนี้ดอกเบี้ยสูงหลายก้อนให้กลายเป็นหนี้บ้านก้อนเดียวที่ดอกเบี้ยต่ำกว่าและผ่อนได้นานขึ้น

ทำไมคนถึงเลือกกู้บ้านเงินเหลือเพื่อปิดหนี้

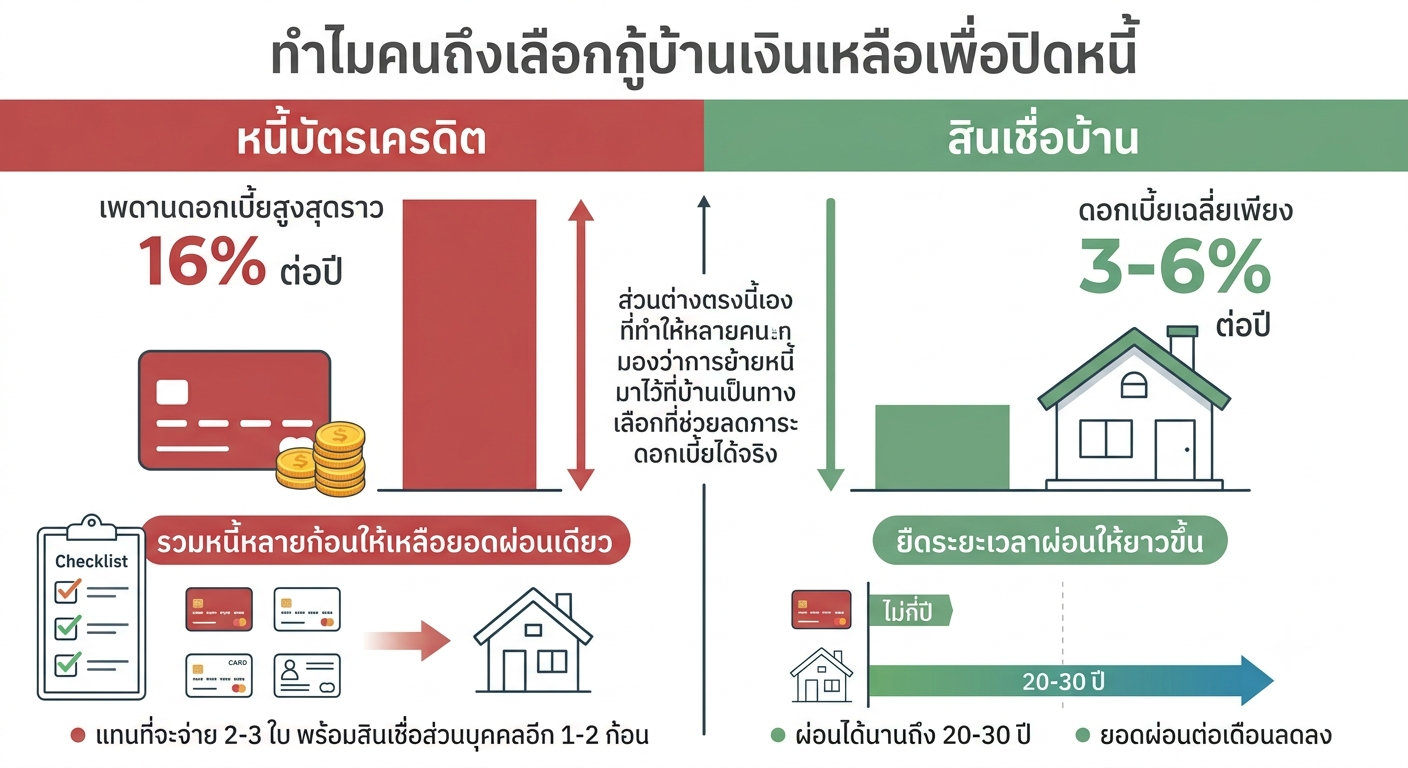

ดอกเบี้ยสินเชื่อบ้านต่ำกว่าหนี้บัตรเครดิตมาก

หนี้บัตรเครดิตในไทยมีเพดานดอกเบี้ยสูงสุดราว 16% ต่อปี ขณะที่สินเชื่อบ้านหรือคอนโดมักมีดอกเบี้ยเฉลี่ยเพียง 3-6% ต่อปี เท่านั้น ส่วนต่างตรงนี้เองที่ทำให้หลายคนมองว่าการย้ายหนี้มาไว้ที่บ้านเป็นทางเลือกที่ช่วยลดภาระดอกเบี้ยได้จริง

รวมหนี้หลายก้อนให้เหลือยอดผ่อนเดียว

แทนที่จะต้องจ่ายหนี้บัตร 2-3 ใบ พร้อมสินเชื่อส่วนบุคคลอีก 1-2 ก้อนในแต่ละเดือน การกู้บ้านเงินเหลือช่วยให้เหลือ ยอดผ่อนเดียว ที่บริหารจัดการง่ายขึ้น

ยืดระยะเวลาผ่อนให้ยาวขึ้น

สินเชื่อบ้านสามารถผ่อนได้นานถึง 20-30 ปี เทียบกับหนี้บัตรเครดิตที่มักต้องเคลียร์ให้จบในเวลาไม่กี่ปี ทำให้ยอดผ่อนต่อเดือนลดลงอย่างเห็นได้ชัด

ตัวอย่างจริง: เปรียบเทียบภาระหนี้ก่อน-หลังใช้กู้บ้านเงินเหลือปิดหนี้

| รายการ | ก่อนปิดหนี้ | หลังปิดหนี้ด้วยเงินทอน |

|---|---|---|

| หนี้บัตรเครดิต (ดอกเบี้ย 16%) | 200,000 บาท | 0 บาท |

| สินเชื่อส่วนบุคคล (ดอกเบี้ย 20%) | 150,000 บาท | 0 บาท |

| ยอดผ่อนรวมต่อเดือน (ก่อน) | ประมาณ 15,000 บาท | - |

| ยอดผ่อนบ้านที่เพิ่มขึ้น (หลังรวมหนี้เข้าไป) | - | ประมาณ 2,500-3,000 บาท/เดือน* |

*หมายเหตุ: ตัวเลขคำนวณจากดอกเบี้ยบ้านเฉลี่ย 5% ระยะเวลาผ่อน 25-30 ปี เป็นเพียงตัวอย่างเพื่อการศึกษา ตัวเลขจริงขึ้นอยู่กับเงื่อนไขธนาคารและวงเงินกู้ที่อนุมัติ

จะเห็นว่ายอดผ่อนต่อเดือนลดลงอย่างมีนัยสำคัญ แต่สิ่งที่มองข้ามไม่ได้คือ ระยะเวลาการเป็นหนี้ที่ยืดยาวขึ้น ซึ่งจะกล่าวถึงในหัวข้อถัดไป

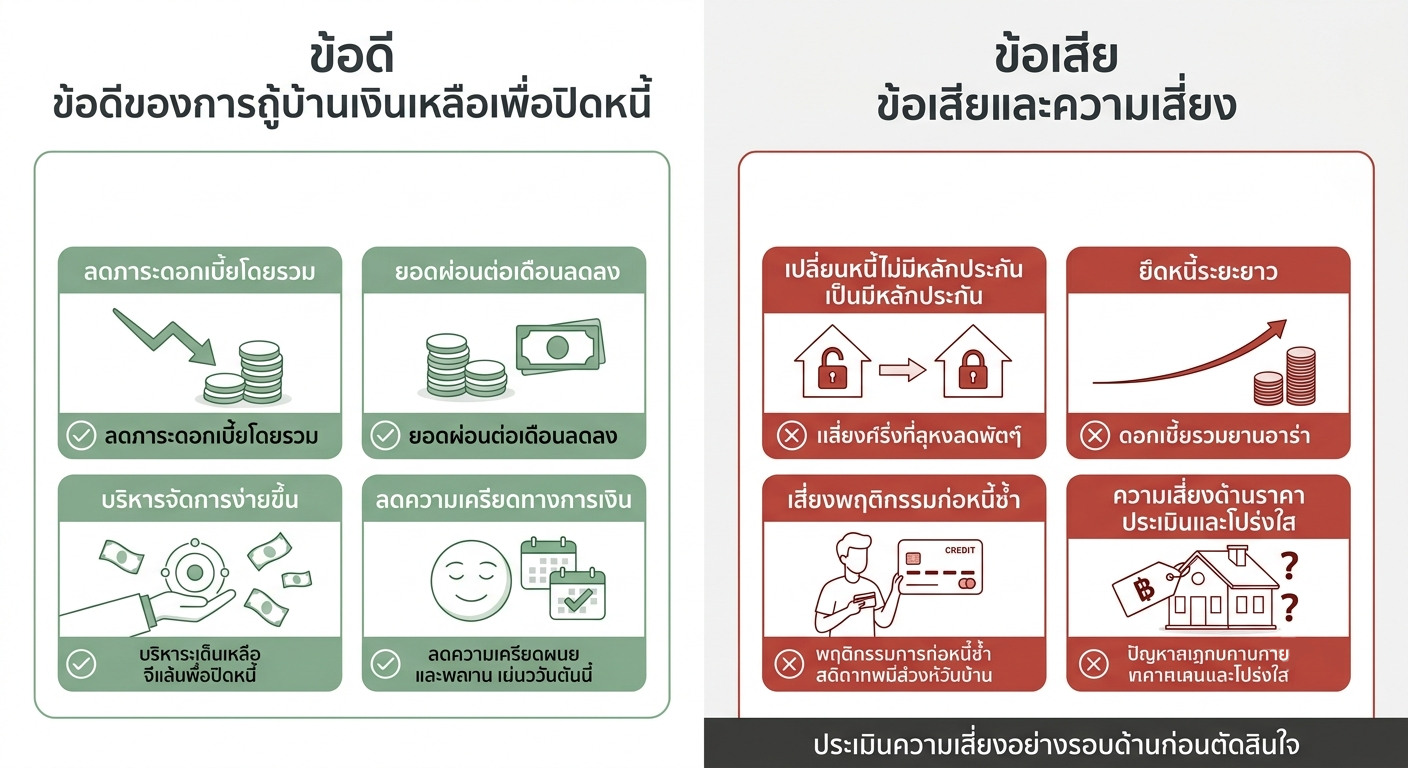

ข้อดีของการกู้บ้านเงินเหลือเพื่อปิดหนี้

การนำกู้บ้านเงินเหลือมาปิดหนี้มีข้อดีที่ชัดเจนดังนี้:

- ลดภาระดอกเบี้ยโดยรวม เพราะดอกเบี้ยบ้านต่ำกว่าหนี้บัตร/สินเชื่อส่วนบุคคลมาก

- ยอดผ่อนต่อเดือนลดลง ช่วยให้กระแสเงินสดหมวนเวียนคล่องตัวขึ้น

- บริหารจัดการง่ายขึ้น เหลือหนี้ก้อนเดียวแทนหลายก้อน

- ลดความเครียดทางการเงิน จากการต้องจำวันครบกำหนดชำระหลายรายการ

ข้อเสียและความเสี่ยงที่ต้องประเมินให้รอบด้าน

แม้จะดูเหมือนทางออกที่ดี แต่ การกู้บ้านเงินเหลือเพื่อปิดหนี้แฝงความเสี่ยงระยะยาวที่สำคัญ ดังนี้:

- เปลี่ยนหนี้ไม่มีหลักประกันให้กลายเป็นหนี้มีหลักประกัน หนี้บัตรเครดิตเป็นหนี้ไม่มีหลักประกัน หากผ่อนไม่ไหวจริงๆ ธนาคารจะฟ้องร้องเรียกเก็บเป็นขั้นตอนทางกฎหมาย แต่เมื่อย้ายมาเป็นหนี้บ้าน ทรัพย์สินคือหลักประกัน หากผ่อนไม่ไหว มีความเสี่ยงที่จะถูกยึดบ้านหรือคอนโด ซึ่งเป็นความเสี่ยงที่หนักกว่ามาก

- ยืดหนี้ให้ยาวขึ้น = จ่ายดอกเบี้ยรวมมากขึ้น แม้ดอกเบี้ยต่อปีจะต่ำกว่า แต่เมื่อผ่อนนานถึง 25-30 ปี ดอกเบี้ยสะสมตลอดสัญญาอาจสูงกว่าที่คาดไว้ในตอนแรก ควรคำนวณดอกเบี้ยรวมตลอดอายุสัญญาเปรียบเทียบให้ชัดเจนก่อนตัดสินใจ

- พฤติกรรมการก่อหนี้ซ้ำ ผู้ที่ปิดหนี้บัตรเครดิตด้วยวิธีนี้ หากไม่ปรับพฤติกรรมการใช้จ่าย มีความเสี่ยงสูงที่จะก่อหนี้บัตรก้อนใหม่ซ้ำอีก ขณะที่ยังต้องผ่อนหนี้บ้านก้อนเดิมอยู่ ทำให้ภาระหนี้รวมหนักกว่าเดิม

- ความเสี่ยงด้านราคาประเมินและความโปร่งใส เช่นเดียวกับกู้บ้านเงินเหลือทั่วไป การตั้งราคาขายสูงกว่าราคาตลาดจริงเพื่อให้ได้วงเงินกู้มากขึ้นนั้น ควรตรวจสอบให้แน่ใจว่าธุรกรรมทั้งหมดโปร่งใสและถูกต้องตามเงื่อนไขธนาคาร เพื่อหลีกเลี่ยงปัญหาทางกฎหมายในภายหลัง

วิธีประเมินก่อนตัดสินใจกู้บ้านเงินเหลือเพื่อปิดหนี้

ก่อนตัดสินใจ ลองตรวจสอบตัวเองด้วยคำถามเหล่านี้:

- รายได้มั่นคงพอจะผ่อนบ้านระยะยาว 20-30 ปีหรือไม่

- มีวินัยทางการเงินพอที่จะไม่ก่อหนี้บัตรใหม่ซ้ำหรือไม่

- เคยคำนวณดอกเบี้ยรวมตลอดสัญญาเทียบกับการผ่อนหนี้เดิมแล้วหรือยัง

- เข้าใจความเสี่ยงเรื่องการถูกยึดทรัพย์หากผ่อนไม่ไหวหรือไม่

- ได้ปรึกษาที่ปรึกษาทางการเงินอิสระก่อนตัดสินใจหรือยัง

หากตอบ "ไม่มั่นใจ" ในข้อใดข้อหนึ่ง ควรพิจารณาทางเลือกอื่น เช่น การเจรจาปรับโครงสร้างหนี้กับเจ้าหนี้เดิม หรือการรวมหนี้ผ่านโครงการคลินิกแก้หนี้ ก่อนตัดสินใจนำบ้านมาเป็นหลักประกัน

สรุป: ชั่งน้ำหนักให้ดีก่อนใช้กู้บ้านเงินเหลือปิดหนี้

การกู้บ้านเงินเหลือเพื่อปิดหนี้สามารถช่วยลดภาระดอกเบี้ยและทำให้ยอดผ่อนต่อเดือนเบาลงได้จริง แต่ต้องแลกกับการนำทรัพย์สินที่อยู่อาศัยไปเป็นหลักประกัน และภาระหนี้ที่ยืดยาวขึ้น ผู้ที่สนใจควรประเมินความมั่นคงทางรายได้ วินัยทางการเงิน และปรึกษาผู้เชี่ยวชาญก่อนตัดสินใจทุกครั้ง เพื่อไม่ให้การแก้ปัญหาหนี้ระยะสั้นกลายเป็นภาระหนักระยะยาวโดยไม่รู้ตัว

คำถามที่พบบ่อย (FAQ)

1. กู้บ้านเงินเหลือเพื่อปิดหนี้ คุ้มค่าจริงหรือไม่? คุ้มค่าในแง่ดอกเบี้ยที่ต่ำกว่าหนี้บัตรเครดิต แต่ต้องแลกกับระยะเวลาผ่อนที่ยาวขึ้นและความเสี่ยงเรื่องหลักประกัน ควรคำนวณดอกเบี้ยรวมตลอดสัญญาก่อนตัดสินใจเสมอ

2. หากผ่อนบ้านไม่ไหวหลังนำเงินไปปิดหนี้ จะเกิดอะไรขึ้น? เนื่องจากบ้านเป็นหลักประกัน หากค้างชำระต่อเนื่อง ธนาคารมีสิทธิ์ดำเนินการตามกฎหมายซึ่งอาจนำไปสู่การยึดทรัพย์เพื่อขายทอดตลาดได้ จึงควรประเมินความสามารถในการผ่อนให้รอบข้อบก่อนตัดสินใจ

3. ควรปิดหนี้ทั้งหมดด้วยเงินทอนหรือเก็บไว้บางส่วน? ควรพิจารณาเป็นรายกรณี โดยเน้นปิดหนี้ที่ดอกเบี้ยสูงที่สุดก่อน และควรเหลือเงินสำรองฉุกเฉินไว้บ้าง ไม่ควรใช้เงินทอนทั้งหมดจนไม่มีสภาพคล่องเหลือ

4. มีทางเลือกอื่นนอกจากกู้บ้านเงินเหลือเพื่อแก้ปัญหาหนี้หรือไม่? มี เช่น การเจรจาปรับโครงสร้างหนี้กับเจ้าหนี้โดยตรง การเข้าร่วมโครงการคลินิกแก้หนี้ หรือการรีไฟแนนซ์สินเชื่อส่วนบุคคลเป็นดอกเบี้ยต่ำกว่า ซึ่งไม่ต้องนำบ้านมาเป็นหลักประกัน

5. ธนาคารพิจารณาอะไรบ้างก่อนอนุมัติกู้บ้านเงินเหลือเพื่อปิดหนี้? ธนาคารจะพิจารณารายได้ ภาระหนี้สินต่อรายได้ (DSR) ประวัติเครดิตบูโร และราคาประเมินหลักทรัพย์เป็นหลัก หากมีภาระหนี้สูงเกินเกณฑ์ อาจได้รับอนุมัติวงเงินที่ต่ำกว่าที่คาดไว้

Another Tips & Tricks

See moreกู้บ้านเงินเหลือ ฉบับเจ้าของธุรกิจส่วนตัว เตรียมเอกสารแบบนี้ อนุมัติไวไม่ต้องยื่นซ้ำ

กู้บ้านเงินเหลือ สำหรับคนมีธุรกิจส่วนตัวไม่ใช่เรื่องยาก แต่ก็ไม่ง่ายเท่าพนักงานประจำที่มีสลิปเงินเดือนยืนยันรายได้ชัดเจน บทความนี้จะพาเจ้าของธุรกิจไปดูว่าเอกสารแสดงรายได้และสเตทเมนต์แบบไหนที่ธนาคาร "อยากเห็น" มากที่สุด เพื่อให้ยื่นกู้รอบเดียวผ่าน ไม่ต้องเสียเวลาแก้เอกสารซ้ำไปซ้ำมา

กู้บ้านเงินเหลือ ซื้อคอนโดติดรถไฟฟ้ายังไงให้ปล่อยเช่าได้จริง ไม่เสี่ยงเป็น NPL

กู้บ้านเงินเหลือ แล้วอยากต่อยอดด้วยคอนโดติดรถไฟฟ้าสักห้อง? บทความนี้จะพาไปดูว่าทำเลไหนปล่อยเช่าได้จริง ไม่ใช่แค่ "ใกล้บีทีเอส" แล้วจะรุ่ง พร้อมวิธีเช็กความเสี่ยงก่อนที่เงินเหลือก้อนนั้นจะกลายเป็นหนี้เสียโดยไม่รู้ตัว

กู้บ้านเงินเหลือ ซื้อคอนโดติดรถไฟฟ้ายังไงให้ปล่อยเช่าได้จริง ไม่เสี่ยงเป็น NPL

กู้บ้านเงินเหลือ แล้วอยากต่อยอดด้วยคอนโดติดรถไฟฟ้าสักห้อง? บทความนี้จะพาไปดูว่าทำเลไหนปล่อยเช่าได้จริง ไม่ใช่แค่ "ใกล้บีทีเอส" แล้วจะรุ่ง พร้อมวิธีเช็กความเสี่ยงก่อนที่เงินเหลือก้อนนั้นจะกลายเป็นหนี้เสียโดยไม่รู้ตัว